Опцион - контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу право купить определенный актив по определенной цене в рамках определенного периода времени или предоставить право продать определенный актив по определенной цене в рамках определенного периода времени.

Опцион «колл» - предоставляет право покупателю купить (отозвать).

Опцион «пут» - предоставляет право покупателю продать.

Стоимость опциона связана со стоимостью базисного актива. Эта взаимосвязь является наиболее очевидной непосредственно перед моментом истечения (при истечении) опциона.

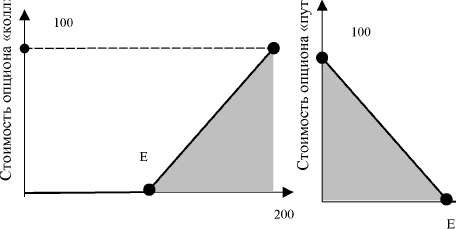

Изобразим графически зависимость между стоимостью опциона с ценой исполнения 100 и ценой базисной акции при истечении.

На рис. 6.7 изображена цена опциона «колл». Если цена акции ниже 100, то опцион не имеет никакой ценности. Если цена выше 100, то опцион можно исполнить за 100 и получить актив, который стоит дороже. Чистый выигрыш покупателя опциона составит разница между рыночной ценой актива и ценой исполнения, равной 100.

На рис. 6.8 изображена цена опциона «пут» с ценой исполнения 100 при истечении. Если цена акции выше 100, то опцион не будет иметь стоимости. Если цена ниже 100, то опцион можно исполнить, чтобы получить 100 за акцию, которая стоит меньше, и, таким образом, получить чистый выигрыш, равный для покупателя опциона разности между 100 ценой исполнения и рыночным курсом акции. Чистый выигрыш продавца опциона составит разницу между ценой исполнения, равной 100 и рыночной ценой актива.

Стоимости (внутренние) опционов «колл» и «пут» находятся по формулам

IVc=max{0,P,-E} IV=max{0,E-P}, где IV - стоимость опциона «колл»,

IV - стоимость опциона «пут»,

Р, - рыночный курс базисной опции, Е - цена исполнения опциона.

Цена акции Рис. 6.7. Рис. 6.8

В условиях отсутствия налогов и трансакционных издержек стоимость опциона «колл» можно оценить, воспользовавшись формулой, предложенной Блэком и Шоулзом. Она часто применяется теми, кто пытался обнаружить ситуации, когда рыночная цена опциона серьезно отличается от его действительной цены. Опцион, который продается по существу по более низкой цене, чем полученная по формуле Блэка - Шоулза, является кандидатом на покупку, и наоборот, - тот, который продается по значительно более высокой цене, - кандидат на продажу. Формула Блэка - Шоулза для оценки действительной стоимости опциона имеет вид

v =n(cl)p —5-с v l's RT

где

dl =ln(p /e)+ (r + 0,562 JT ln(p /e)+ (r - 0,562 JToVT

d2 =oVT(d =d -oVT)

Здесь:

Ps E- текущая рыночная цена базисного актива; цена исполнения опциона;

R - непрерывно исчисляемая ставка без риска в расчете на год;

Т - время до истечения, представленное в долях в расчете на год;

о - риск базисной обыкновенной акции, измеренный стандартным отклонением доходности акции, представленной как непрерывно начисляемый процент в расчете на год;

N(d:) - вероятность того, что при нормальном распределении со средней равной 0, и стандартным отклонением равным 1, результат будет меньше dj. Аналогично d2.

К(х) = 0,5 + Ф(х),где 0(x) = -=jV2dz.

Ставка процента R и стандартное отчисление актива о предполагается постоянным на протяжении всего времени действия опциона. (Имеются формулы, в которых эти ограничения сняты).

Пример 6.8. Рассмотрим опцион «колл», который истекает через четыре месяца и имеет цену исполнения 50 гривен, т.е. Т = -, Е = 50. Текущий

курс и риск базисной обыкновенной акции составляют соответственно 40 гривен и 50%, а безрисковая ставка равна 5%. Таким образом, Ps = 40, R = 0,05, о =0,5.

Найдем di и d2.

d2 = dx - 0,5л/17з = -0,571 - 0,289 = -0,86, N(dJ= 0,5-6 (0,571) = 0,5-0,2157 = 0,2843, N(d2)= 0,5-6 (0,86) = 0,5-0,3051 = 0,1949,

V =0,2843-40-50-0,1949/e0'05'0'383 =1,788. с

Если в настоящий момент этот опцион продается за 5 гр., то инвестору следует подумать, не выписать ли несколько опционов. Опционы переоценены, и их цена в ближайшем будущем должна упасть.

Напротив, если опцион продается за 1 гривну, то инвестору следует его купить, так как следует рост его цены в будущем.

Формула Блэка - Шоулза для определения стоимости опциона «пут» имеет вид

Pp={E/eRT) {N{-d2)-PsN{-d;)).

Паритет опционов «пут» и «колл» записывается в виде

Р +Р =Р +E/eRT.

Рр, Рс - соответственно текущий рыночный курс опционов «пут» и «колл».